Prinsip Jual Beli (Ba’i) Bank Syariah

Bank syariah dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi ked lam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu: 1) Pembiayaan dengan prinsip jual-beli, 2) Pembiayaan dengan prinsip sewa, 3) Pembiayaan dengan prinsip bagi hasil, 4)Pembiayaan dengan akad pelengkap

Prinsip jual Beli (Ba’i)

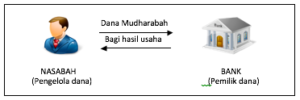

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan menjadi bagian harga atas barang yang dijual.

Transaksi jual-beli dapat dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barangnya, yakni sebagai berikut:

a) Pembiayaan murabahah

Murabahah (al-bai bi tsaman ajil) lebih dikenal sebagai murabahah saja. Murabahah berasal dari kata ribhu (keuntungan), adalah transaksi jual belil di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (marjin)

Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan murabahah selalu dilakukan dengan cara pembayran cicilan (bi tsaman ajil, atau muajjal). Dalam transaksi ini barang diserahkan segera setelah akad, sementara pembayaran dilakukan secara tangguh/cicilan.

Gambar Skema pembiayaan murabahah

b) Pembiayaan Salam

Salam adalah transaksi jual beli di mana barang yang diperjualbelikan belum ada. Oleh karena itu, barang diserahkan secara tangguh sementara pembayaran dilakukan secara tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.

Dalam praktik perbankan, ketika barang telah diserahkan kepad bank, maka bank akan menjualnya kepada rekanan nasabah atau nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan oleh bank adalah harga beli bank dari nasabah ditambah keuntungan. Dalam hal ini bank menjualnya secara tunai biasanya disebut dengan pembiayaan talangan (bridging financing). Sedangkan dalam hal bank menjualnya secara cicilan.

Ketentuan umum Pembiayaan Salam adalah sebagai berikut:

- Pembelian hasil produksi harus diketahui spesifikasinya secara jelas seperti jenis, macam, ukuran, mutu dan jumlahnya. Misalnya jual beli 100kg mangga harum manis kualitas “A” dengan harga Rp. 5000/kg, akan diserahkan pada panen dua bulan mendatang.

- Apabila hasil produksi yang diterima cacat atau tidak sesuai akad maka nasabah (produsen) harus bertanggung jawab dengan cara antara lain mengambilkan dana yang telah diterimanya atau mengganti barang yang sesuai dengan pesanan.

Mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai persediaan (inventory), maka dimungkinkan bagi bank untuk melakukan akad salam kepada pihak ketiga (pembeli kedua), seperti BULOG, pedagang pasar induk atau rekanan. Mekanisme seperti ini disebut sebagai paralel salam.

c) Pembiayaan Istishna’

Produk istishna’ menyerupai produk salam, tapi dalam istishna’ pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim istishna’ dalam Bank Syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

Gambar Skema pembiayaan istishna

Ketentuan umum Pembiayaan Istishna’ adalah spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan jumlahnya. Harga jual yang telah disepakati dicantumkan daam akad Istishna’ dan tidak boleh berubah selama berlakunya akad. Jika terjadi perubahan dari kriteria pesanan dan terjadi perubahan harga setelah akad ditandatangani, seluruh biaya tambahan tetap ditanggung nasabah.