Penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadi’ah dan Mudharabah. Berikut penjelasan prinsip Mudharabah Bank Syariah.

Prinsip Mudharabah Bank Syariah

Dalam mengaplikasikan prinsip mudharabah, penyimpanan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan murabahah atau ijarah seperti yang telah dijelaskan terdahulu. Dapat pula dana tersebut digunakan bank untuk melakukan mudharabah kedua. Hasil usaha ini akan dibagihasilkan berdasarkan nisbah yang disepakati. Dalam hal bank menggunakannya untuk melakukan mudharabah kedua, maka bank bertanggung jawab penuh atas kerugian yang terjadi.

Rukun mudharabah terpenuhi semua (ada mudharib-ada pemilik dana, ada usaha yang dibagihasilkan, ada nisbah, dan ada ijab Kabul). Prinsip mudharabah ini diaplikasikan pada produk tabungan berjangka dari deposito berjangka.

Berdasarkan kewenangan yang diberikan oleh pihak penyimpan dana, prinsip mudharabah terbagi dua yaitu:

- Mudharabah mutlaqah

- Mudharabah Muqayyadah

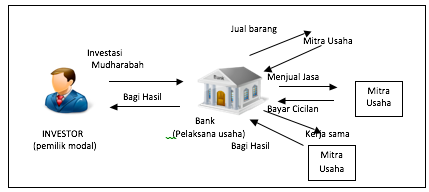

Gambar Skema penyaluran dan penghimpunan dana

a) Mudharabah Mutlaqah

Dalam mudharabah mutlaqah, tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apapun kepada bank, ke bisnis apadana yang disimpannya itu hendak disalurkan, atau menetapkan penggunaan akad-akad tertentu, ataupun mensyaratkan dananya diperuntukkan bagi nasabah tertentu. Jadi bank memiliki kebebasan penuh untuk menyalurkan dana URIA ini ke bisnis manapun yang diperkirakan menguntungnkan.

Dari penerapan mudharabah mutlaqah ini dikembangkan produk tabungan dan deposito, sehingga terdapat dua jenis penghimpunan dana, yaitu tabungan mudharabah dana deposito mudharabah.

Ketentuan umum dalam produk ini adalah:

- Bank wajib memeberitahukan kepada pemilik mengenai nisbah dan tata cara pemberitahuan keuntungan dan/atau pembagian keuntungan secara risiko yang dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kesepakatan, maka hal tersebut harus dicantumkan dalam akad.

- Untuk tabungan mudharabah, bank dapat memberikan buku tabungan sebagai bukti penyimpanan, serta kartu ATM dan atau penarikan lainnya kepada penabung. Untuk deposito mudharabah, bank wajib memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada deposan.

- Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuia dengan perjanjian yang disepakati, namun tidak diperkenankan mengalami saldo negative.

- Deposito mudharabah hanya dapat dicairkan sesuai dengan jangka waktu yang telah disepakati. Deposito yang diperpanjang, setelah jatuh tempo akan diperlakukan sma seperti deposito baru, tetapi bila pada akad sudah dicantumkan perpanjangan otomatis maka tidak perlu dibuat akad baru.

Ketentuan-ketentuan lain yang berkaitan dengan tabugan dan deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah.

b) Mudharabah Muqayyadah

Mudharabah Muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus (Restricted Investment) dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh pihak bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

Karakteristik jenis simpanan ini adalah sebagai berikut:

- Pemilik dana wajib menetapkan syarat-syarat tertentu yang harus diikuti oleh bank dan wajib membuat akad yang mengatur persyaratan penyaluran dana simpanan khusus.

- Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan dan/atau pembagian keuntungan secara risiko yan dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kesepakatan, maka hal tersebut harus dicantumkan dalam akad.

- Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan khusus. Bank wajib memisahkan dana ini dari rekening lainnya.

- Untuk deposito mudharabah, bank wajib memberikan sertitifikat atau tanda penyimpanan (bilyet) dposito kepada deposan.

Mudharabah Muqayyadah of Balance sheet

Jenis mudharabah ini merupakan penyaluran dana mudharabah langsung kepada pelaksana usahanya, di mana bank bertindak sebagai perantara (arranger) yang mempertemukan anatara pemilik dana dengan pelaksana usaha. Pemilik dana dapat menetapkan syarat-syarat tertentu yang harus daipatuhi oleh bank dalam mencari bisnis (pelaksana usaha).

Karakteristik jenis simpanan ini adalah sebagai berikut:

- Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan khusus. Bank wajib memisahkan dana dari rekening lainnya. Simpanan khusus daicatat pada pos tersendiri dalam rekening administrative.

- Dana simpanan khusus harus disalurkan secara langsung kepada pihak yang diamanatkan oleh pemilik dana.

Bank menerima komisi atas jasa mempertemukan kedua pihak. Sedangkan antara pemilik dana dan pelaksana usaha berlaku nisbah bagi hasil.

Gambar skema pembiayaan Mudharabah Muqayyadah of Balance Sheet